Usé par l’incessant marché baissier de 2022 ? Eh bien, bonne nouvelle. Selon Bank of America, le décor est planté pour un bull run en 2023. Mais ce qui est le plus intriguant, c’est qu’au vu des conditions actuelles, les leaders du marché ne sont pas invités à cette fête, ceux qui se trouvent plus bas dans la chaîne alimentaire devant ouvrir la voie.

Ou, comme le dit le stratège en chef des investissements de BofA, Michael Hartnett, « Tendances séculaires de stagflation, reshoring, localisation, stimulus fiscal = bulle des petites capitalisations en 2023 ».

Hartnett a l’histoire de son côté. Tout comme le marché s’est comporté pendant la période de forte inflation des années 1970, après presque deux décennies de domination, la domination du Nasdaq 100 commence à s’estomper de manière significative, et Hartnett s’attend à une répétition des événements passés. « La stagflation s’est poursuivie à la fin des années 1970, mais une fois le choc inflationniste de 1973/1974 passé, les petites capitalisations américaines sont entrées dans l’un des plus grands marchés haussiers de tous les temps », ajoute Hartnett.

C’est dans cet esprit que nous nous sommes plongés dans le marché des actions américaines à faible capitalisation. Base de données TipRanks et nous avons trouvé deux actions de petite capitalisation qui sont considérées comme des achats forts par le consensus des analystes. Elles offrent toutes deux aux investisseurs un potentiel de hausse à deux chiffres, avec un petit dividende en prime. Cela en fait des candidats idéaux pour aller de l’avant, si la thèse de BofA se vérifie.

H&E Equipment Services (HEES)

Il existe de nombreux travaux qui ne nécessitent qu’un équipement temporaire, notamment pour les travaux industriels à grande échelle ; c’est là que H&E Equipment Services entre en jeu.

H&E est l’une des plus grandes sociétés de location d’équipements aux États-Unis et réalise la majeure partie de ses revenus en louant divers équipements de construction et industriels tels que des outils de terrassement, des nacelles élévatrices, des chariots industriels, des compresseurs d’air et des équipements de manutention, entre autres. L’entreprise propose également une gamme de services différents, tels que la vente d’équipements neufs et d’occasion, ainsi que la réparation et l’entretien.

En 2021, l’entreprise comptait 102 succursales réparties dans 24 États. Pour donner une idée de la taille de l’entreprise, le portefeuille de H&E compte 42 725 pièces d’équipement, qui ont en moyenne moins de 3,5 ans.

Après une période quelque peu inégale, les revenus ont augmenté de façon constante tout au long de 2022 et cela s’est également vérifié au troisième trimestre. Le chiffre d’affaires s’élève à 324,3 millions de dollars, soit une augmentation d’environ 18 % d’une année sur l’autre, tout en dépassant l’estimation de la rue de 20,34 millions de dollars. La marge brute est passée à 47 %, contre 41,4 % au 3e trimestre 21, tandis que le bénéfice net a augmenté de 55 % pour atteindre 38,4 millions de dollars. Il en résulte un BPA de 1,05 $, bien plus élevé que les 0,82 $ prévus par les analystes.

Grâce à la solide croissance des bénéfices, la société a pu facilement maintenir son dividende trimestriel de 0,275 $ par action ordinaire. Le paiement a été maintenu à ce niveau depuis mai 2015. À son taux actuel, le paiement s’annualise à 1,10 $ par action ordinaire et rapporte 2,7 %.

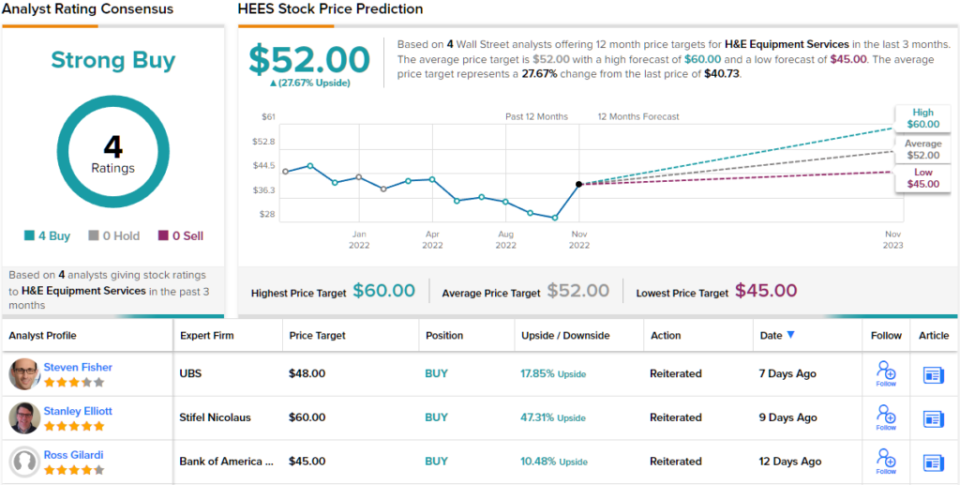

L’analyste de Stifel Stanley Elliott estime que H&E est une histoire à suivre pour les investisseurs, et explique pourquoi : « HEES continue de mettre en œuvre sa stratégie de démarrage à chaud et prévoit toujours au moins 10 ouvertures en 2022. Nous considérons le potentiel de croissance accélérée des démarrages à chaud comme un attribut relativement unique par rapport aux pairs qui ont moins de marge de manœuvre. Nous restons positifs sur les actions en raison de cette stratégie de démarrage à chaud et d’une empreinte favorable. Nous pensons également que l’amélioration de l’activité de construction non liée à l’immobilier, la reconstruction en Floride et les avantages des projets de loi sur les infrastructures seront des vents arrière en 2023. Malgré ces moteurs de croissance attrayants pour l’entreprise, les actions se négocient à une décote significative par rapport aux pairs, tout en offrant un rendement du dividende d’environ 3 %. »

Ces commentaires haussiers étayent la note d’achat d’Elliot sur HEES, tandis que son objectif de cours de 60 $ suggère que les actions vont grimper de 47 % au cours des prochains mois. (Pour voir l’historique d’Elliot, cliquez ici)

Si l’on regarde la répartition du consensus, les autres analystes sont sur la même longueur d’onde. Avec 4 achats et aucun maintien ou vente, le mot de la rue est que HEES est un achat fort. Le cours de l’action H&E est de 40,73 $ et son objectif moyen de 52 $ implique un gain de ~28% au cours des 12 prochains mois. En ce qui concerne les petites capitalisations, la capitalisation boursière de H&E est légèrement inférieure à 1,5 milliard de dollars. (Voir la prévision de l’action H&E sur TipRanks)

Patrick Industries (PATK)

La prochaine action de petite capitalisation que nous allons examiner est Patrick Industries, un leader dans le domaine des produits de composants et des matériaux de construction. Ces produits sont fabriqués et vendus par la société et sont destinés à plusieurs industries telles que les véhicules de loisirs (VR), les maisons préfabriquées (MH), la marine et de nombreux autres segments industriels. Les produits proposés vont des comptoirs, des revêtements de sol, des accessoires de salle de bains et de cuisine et des produits laminés aux meubles, aux systèmes électroniques et audio, aux appareils électroménagers, etc.

Grâce à son réseau national de fabrication et de distribution, la société a réalisé l’an dernier des ventes de plus de 4 milliards de dollars, provenant de ses plus de 70 filiales, dont plus de 75 % dans les secteurs des VR et de la marine.

La société est en passe de battre ce chiffre cette année, malgré le contexte macroéconomique difficile. Dans le dernier rapport trimestriel, pour le troisième trimestre, la société a généré des revenus de 1,11 milliard de dollars, ce qui représente une augmentation de 4,7 % d’une année sur l’autre. Bien qu’il s’agisse d’une baisse séquentielle par rapport aux 1,48 milliard de dollars générés au deuxième trimestre, le chiffre a dépassé les attentes de la rue de 20 millions de dollars. La société a également pris l’habitude de dépasser les prévisions de bénéfice par action, ce qui n’a pas été le cas au troisième trimestre. Les analystes tablaient sur un BPA de 2,03 $, mais Patrick a réalisé 2,43 $.

La société a également déclaré un dividende de 0,33 $ par action ordinaire au troisième trimestre, en août. Ce paiement donne un dividende annualisé de 1,32 $ par action ordinaire, ce qui donne un rendement de 2,75 %.

Parmi les haussiers, on trouve l’analyste 5 étoiles de Truist. Michael Swartzqui est convaincu que le marché n’a « pas encore pleinement apprécié les améliorations structurelles que PATK a apportées à son profil de marge au cours des 3 ou 4 dernières années ».

« Par exemple, » poursuit l’analyste 5 étoiles, « malgré la détérioration des perspectives de production sur tous les marchés finaux clés de PATK depuis le dernier rapport (juillet), la société a en fait relevé ses prévisions de marge pour l’année complète. Bien que nous nous attendions à ce qu’une certaine pression sur la marge brute se poursuive au premier semestre 23, nous sommes de plus en plus convaincus que la société peut maintenir des marges brutes de 20 % et des marges EBITDA de plus de 10 %, même dans un environnement macroéconomique qui se dégrade. »

Que signifie tout cela pour les investisseurs ? L’analyste note les actions PATK comme un achat soutenu par un objectif de prix de 60 $. Si ce chiffre est atteint, les investisseurs empocheront des gains de 25% dans un an. (Pour voir l’historique de Swartz, cliquez ici)

De même, d’autres analystes de Wall Street ont été impressionnés par PATK. La société bénéficie d’une note de consensus « Strong Buy » grâce aux 3 « Buy » et 1 « Hold » attribués au cours des trois derniers mois. En outre, l’objectif de cours moyen de 62,50 $ implique un potentiel de hausse de ~30%. (Voir la prévision de l’action PATK sur TipRanks)

Pour trouver les actions qui ont reçu les notes récentes les plus haussières de la part de la rue, visitez le site TipRanks’. Les meilleures actions des analystes. Cet outil révèle également les actions qui ont le plus chuté au cours des trois derniers mois, ce qui vous permet de repérer les meilleures actions qui se négocient à des niveaux intéressants.

Avertissement : Les opinions exprimées dans cet article sont uniquement celles de l’analyste présenté. Le contenu est destiné à être utilisé à des fins d’information uniquement. Il est très important de faire votre propre analyse avant d’effectuer tout investissement.

Retour à l’accueil Worldnet

{kind=link}