Le mot « infrastructure » vient du français « infra », qui signifie « en dessous », et « structure », qui signifie « quelque chose de construit ». Les infrastructures sont les actifs physiques qui constituent le fondement d’une économie. La société bénéficie de bonnes infrastructures et la qualité des infrastructures est souvent un facteur déterminant du développement économique.

À l’échelle mondiale, la création et l’exploitation des infrastructures sont principalement du ressort des pouvoirs publics, la Banque mondiale estimant que 83 % du financement mondial des infrastructures provient de sources publiques. Lorsque les autorités ne possèdent pas ou n’exploitent pas les actifs d’infrastructure, elles ont tendance à les réglementer fortement.

Participation privée

Les intérêts privés sont impliqués dans les infrastructures depuis l’époque romaine, lorsque des citoyens ont soumissionné pour obtenir le droit d’exploiter et d’entretenir une station postale et les routes environnantes pendant cinq ans. Aujourd’hui, les entreprises privées peuvent construire et construisent effectivement leurs propres infrastructures (comme une compagnie pétrolière qui pose des pipelines) ou sont invitées par des entités publiques à participer au financement, à la conception, à la construction et/ou à l’exploitation d’infrastructures. Le secteur privé peut souvent être plus efficace et fournir une expertise et/ou des fonds qui font défaut aux pouvoirs publics. S’il est fait correctement, c’est toute la société qui en bénéficie.

Chez Coronation, certains de nos portefeuilles sont exposés à diverses entreprises opérant dans le secteur des infrastructures.

L’attrait principal pour les investisseurs dans les actifs d’infrastructure est leur flux de trésorerie extrêmement stable et défensif qui bénéficie de l’inflation et de la croissance économique.

S’il est difficile de donner une définition précise de l’infrastructure, les entreprises dans lesquelles nous avons investi ont les points suivants en commun :

- Ce sont des actifs physiques dont le rôle fondamental est démontré par leur utilisation généralisée par les consommateurs et les entreprises.

- Leur construction exige beaucoup de capitaux, mais leur coût d’exploitation et de maintenance est normalement relativement faible.

- Ils bénéficient d’économies d’échelle, car les coûts fixes sont répartis sur un plus grand nombre d’unités.

- Contrairement à la plupart des entreprises, elles ont généralement une concurrence limitée dans les lieux où elles opèrent. Elles ont des monopoles locaux qui sont susceptibles de durer – il est normalement impossible, ou trop coûteux et long, de les reproduire.

- Elles opèrent dans un cadre réglementaire (souvent très strict) qui les empêche d’exploiter leur position sur le marché.

La réglementation est essentielle

Les cadres réglementaires diffèrent selon les actifs et les pays, mais dans de nombreux cas, ils peuvent offrir une grande visibilité des bénéfices aux investisseurs. Les environnements réglementaires vont de la réglementation complète des prix ou des rendements à la déréglementation complète. Chaque cadre a ses avantages et ses inconvénients. Une entreprise de services publics est réglementée sur un certain rendement, mais le risque de gagner moins que cela est très faible ; tandis que la réglementation des prix offre une grande certitude quant aux recettes et aux flux de trésorerie, elle exige un contrôle strict des coûts. D’autre part, et en grande partie en raison de l’histoire et d’une économie de marché libre, les compagnies ferroviaires nord-américaines sont pratiquement totalement déréglementées et libres de fixer leurs propres prix. Cette situation a été bénéfique tant pour les entreprises que pour les usagers.

Pour illustrer les attraits des investissements dans les infrastructures, nous allons examiner deux exemples situés aux deux extrémités du spectre réglementaire.

Opérateurs réglementés : VINCI (coté à Euronext Paris)

- Propriétaire d’importantes concessions réglementées de routes à péage et d’aéroports

- Flux de trésorerie très visibles et certains provenant des routes à péage.

- Bénéficiera de la reprise des voyages

- La division de la construction sera le moteur de la participation future à de nouveaux partenariats public-privé.

Basé en France et présent dans 120 pays, le géant de l’infrastructure VINCI puise ses racines dans les entreprises de construction françaises qui opèrent depuis le XIXe siècle. Les entreprises de construction construisent les infrastructures dont la société a besoin, mais sont généralement des entreprises pauvres aux marges très minces. Des années de bénéfices accumulés peuvent être réduites à néant par un seul gros contrat problématique. La réussite d’une entreprise de construction repose essentiellement sur la gestion et la tarification du risque ; et comme le prouve sa longévité, VINCI a d’excellents antécédents à cet égard. Au cours des 20 dernières années, VINCI n’a pas connu une seule année de bénéfices négatifs dans le domaine du contracting (y compris pendant la pandémie).

Les concessions d’infrastructures publiques font depuis longtemps partie de leurs activités et ont commencé avec les réseaux d’eau et d’égouts au 19ème siècle. Ils ont participé à la première concession autoroutière privée en France en 1970 et ont acquis la plus grande société française d’exploitation de routes à péage lorsque le gouvernement a privatisé les participations restantes dans les routes à péage au début des années 2000. La figure 1 montre leur portefeuille attrayant d’activités de développement d’infrastructures et d’accords de concession, dont l’essentiel est constitué d’aéroports et de routes, qui sont tous deux examinés plus en détail ci-dessous.

Au cœur du succès de VINCI se trouvent les importantes synergies générées par la combinaison du contracting et des concessions :

- Le fait d’avoir des concessions génère des travaux d’entretien pour leurs filiales contractantes et le fait d’avoir des compétences en matière d’ingénierie, de conception et de gestion de projet leur donne accès aux concessions greenfields et yellowfields, où ils peuvent ajouter de la valeur sans avoir à se battre uniquement sur le coût du capital.

- La combinaison de contrats plus cycliques et à faible intensité de capital avec des concessions très stables, de longue durée et à forte intensité de capital garantit un meilleur rendement ajusté au risque et une meilleure prise de décision à long terme. Les cycles à court terme des contrats et les cycles d’investissement à long terme requis pour les concessions peuvent être absorbés sans paniquer ni changer de stratégie.

- Les entreprises contractantes fonctionnent normalement avec de grandes quantités de liquidités (en raison des paiements anticipés ou des garanties) et les entreprises concessionnaires fonctionnent avec un fort taux d’endettement. La capacité de déployer les liquidités des entreprises contractantes dans les concessions leur permet d’avoir un ratio d’endettement prudent au niveau du groupe, tout en maintenant l’efficacité des divisions. En raison de la diversité des flux de trésorerie et du faible taux d’endettement, les coûts de financement au niveau du groupe sont très faibles.

Les actifs routiers à péage de VINCI sont constitués d’un réseau de 4 400 km de routes principalement interurbaines en France. Cela représente plus de la moitié des concessions routières françaises, dans un pays où la majorité (76 %) des autoroutes sont à péage. Les routes de VINCI transportent des voyageurs quotidiens, des voyageurs interurbains d’affaires et de loisirs (y compris des touristes) et des marchandises. Leur réseau relie Paris, l’Espagne et l’Italie, avec très peu d’options alternatives sans péage. Il s’agit d’un réseau de transport essentiel pour l’économie française et européenne.

La caractéristique principale de ces concessions est la grande visibilité de la croissance des flux de trésorerie supérieure à l’inflation. Elles bénéficient d’augmentations tarifaires inflationnistes protégées par la loi, d’une faible variabilité due à des marges massives et de vents arrière dus à la baisse de l’intensité du capital et des taux d’intérêt. La seule variable qu’ils contrôlent moins est le trafic, qui a augmenté régulièrement sur le long terme. Le trafic n’a diminué que deux fois au cours des 50 dernières années et les recettes n’ont pas diminué avant 2020, et ont déjà dépassé les niveaux pré-pandémiques.

Le cadre des accords de concession est en place depuis 1956 et contient diverses protections pour le concessionnaire, y compris une protection contre les changements de taxe. Ces protections ont été testées à quelques reprises devant les tribunaux et elles ont toujours tenu bon. VINCI exploitera ces concessions jusqu’à ce qu’elles reviennent à l’État dans les années 2030.

VINCI possède également 53 aéroports dans 12 pays à travers le monde, le plus important étant le Portugal (10 aéroports), 50 % de Gatwick au Royaume-Uni et une participation de 40 % dans trois aéroports japonais. VINCI est le deuxième opérateur aéroportuaire mondial.

Chaque aéroport et chaque pays ont des modèles réglementaires légèrement différents. Les actifs de VINCI se situent pour la plupart à l’extrémité inférieure de l’échelle réglementaire, et ils ont bénéficié de la croissance du trafic et des ventes au détail dans leurs aéroports, ainsi que d’une maîtrise rigoureuse des coûts.

L’attrait des aéroports par rapport à d’autres actifs en concession réside dans les longues périodes de concession et la croissance historiquement rapide, le trafic aérien augmentant à peu près deux fois le PIB mondial. En contrepartie, la croissance du trafic est plus volatile et l’intensité capitalistique plus élevée. Malgré l’impact important des restrictions de voyage liées à la pandémie (l’aéroport de VINCI a enregistré des pertes d’exploitation en 2020 et 2021), l’impact durable de la crise sera une plus grande automatisation qui a conduit à une base de coûts plus faible et à des marges plus élevées.

Même sans investissements supplémentaires dans les concessions, VINCI est susceptible de dégager un rendement pour l’actionnaire de 10 % jusqu’à la fin de ses concessions actuelles. Compte tenu de la visibilité sur les hausses de prix et de la croissance du trafic aérien et routier, ce rendement est raisonnablement certain, avec une hausse si l’inflation est plus élevée que prévu. Nous sommes convaincus que l’association de l’expertise en matière de construction et de concessions permettra de créer de nouvelles opportunités de création de valeur.

Exemple déréglementé : North American Rail

- Une collection de duopoles et de monopoles locaux stables entre six opérateurs ferroviaires différents.

- Concurrence avec le fret aérien et routier, mais avantages par rapport à ces derniers en cas de prix élevés du carbone et du pétrole.

- Largement non réglementé et libre de fixer les prix.

- Bénéficiera de l’augmentation des volumes et de gains d’efficacité supplémentaires.

- Les bénéfices sont susceptibles de durer très longtemps.

Le système ferroviaire américain de transport de marchandises est composé de six sociétés, dont les paires couvrent diverses régions (figure 2). Union Pacific et Burlington Northern Santa Fe (le chemin de fer de Berkshire Hathaway) opèrent dans l’ouest des États-Unis. CSX et Norfolk Southern opèrent dans l’est, et le Canadien National et le Canadien Pacifique opèrent du Canada vers les États-Unis. Chaque paire forme un duopole rationnel, et sur certains itinéraires, les chemins de fer fonctionnent comme des monopoles.

Le système ferroviaire américain a été largement développé par des sociétés privées, mais après 1887, leurs structures tarifaires ont été strictement réglementées par l’Interstate Commerce Commission. En raison du développement des autoroutes inter-États et d’un transport aérien plus efficace, de nombreuses compagnies ferroviaires ont dû cesser leurs activités après la Seconde Guerre mondiale.

La fortune de l’industrie a été relancée par la ratification de la loi Staggers de 1980, qui a largement supprimé la réglementation des prix et libéré les chemins de fer pour qu’ils puissent négocier individuellement avec les clients. Cette mesure a profité à la fois aux opérateurs et aux utilisateurs, et a permis de diviser par deux les coûts et les prix sur une période de 10 ans, et aux chemins de fer d’inverser leurs pertes de parts de marché par rapport aux camions.

Le fret aérien, routier et ferroviaire a chacun ses forces et ses créneaux. Les chemins de fer dominent le transport de vrac sur de longues distances ; le camionnage est beaucoup plus flexible et moins cher sur de plus courtes distances ; et le fret aérien domine le fret sensible au temps et de grande valeur. Les opérateurs ferroviaires sont avantagés par rapport à leurs concurrents lorsqu’ils deviennent plus efficaces, plus flexibles et relativement moins chers ; nous pensons que tous ces facteurs favorisent le rail à l’heure actuelle.

Les compagnies ferroviaires en sont à divers stades de la mise en œuvre d’un processus appelé Precision-Scheduled Railroading (PSR), dont Hunter Harrison a été le pionnier au Canadien National et qu’il a perfectionné au Canadien Pacifique et à CSX. Le PSR met l’accent sur la création et l’exécution d’un programme ferroviaire efficace et sur l’amélioration continue des coûts d’exploitation, de la vitesse des wagons et des niveaux de service sur le réseau. Cela permet d’augmenter la capacité du réseau, de réduire les coûts, d’accroître la flexibilité et, par conséquent, d’augmenter la demande. Grâce au PSR, les marges de CSX sont passées de 29 % à 41,6 % entre 2011 et 2019, avec des volumes stables.

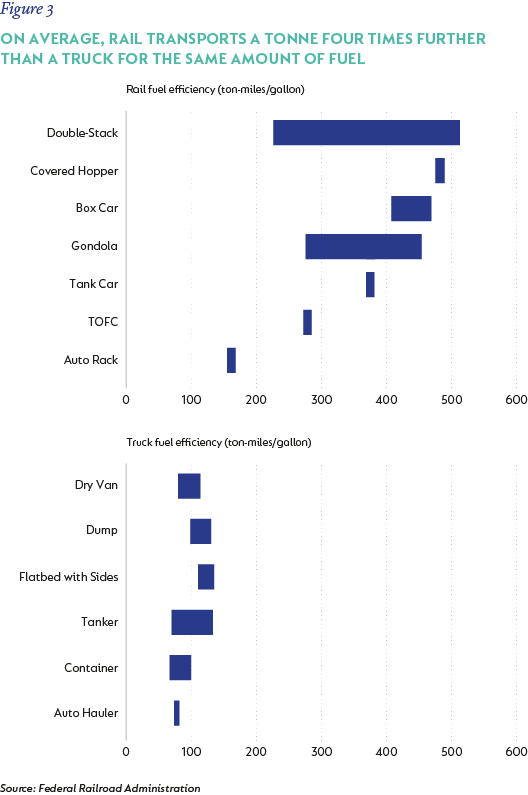

La position relative des coûts entre les différents modes de transport évolue. Le prix du carburant représente une part importante du coût variable du transport, mais la consommation de carburant par tonne-mille du rail représente un quart de celle de la route. Par dollar de revenu, les camions dépensent le double en main-d’œuvre. Nous pensons que les prix mondiaux de l’énergie et l’inflation resteront élevés, ce qui avantagera les chemins de fer par rapport aux camions. Les entreprises tiennent de plus en plus compte du coût du carbone lorsqu’elles choisissent leur chaîne d’approvisionnement et le rail a une intensité carbonique par kilomètre bien inférieure à celle du camionnage ou du fret aérien.

Comparé au coût variable du camionnage et du transport aérien, un chemin de fer a une part beaucoup plus importante de coûts fixes. Une plus grande utilisation entraîne une baisse des coûts unitaires dans un cercle vertueux. Le volume du transport ferroviaire est actuellement inférieur à la normale. Cela est dû aux vents contraires liés à la pandémie qui sont en train de se dissiper aux États-Unis (les opérations portuaires ont ralenti les importations et les exportations, la main-d’œuvre a été serrée en raison des défis de Covid-19 et des niveaux de service réduits) et le Canada a eu une faible récolte de céréales en 2021 (les céréales sont une catégorie à marge plus élevée pour les rails).

Les entreprises ferroviaires se négocient sur des rendements de flux de trésorerie disponibles de 4 à 6 % et sont susceptibles de croître plus rapidement que l’économie, car elles prennent des parts de marché aux autres modes de transport. Par rapport à la moyenne des entreprises mondiales, nous avons une bien meilleure certitude que les bénéfices des chemins de fer se maintiendront pendant de nombreuses années.

Conclusion

Les actifs d’infrastructure cotés en bourse offrent une grande stabilité et une grande certitude en matière de bénéfices et sont un bénéficiaire clé de l’inflation. Dans un environnement de volatilité effrénée et d’inflation élevée, ces sociétés offrent un contrepoids aux positions plus volatiles d’un portefeuille et nous pensons qu’elles offriront des rendements ajustés au risque supérieurs au fil du temps.

Henk Groenewald est analyste actions et Humaira Surve est gestionnaire de portefeuille chez Coronation.

Retour à l’accueil Worldnet

{kind=link}