Les investisseurs qui espèrent avoir une bonne idée de la direction que prendront les marchés peuvent maintenant éteindre leur ordinateur, car le milliardaire Paul Singer a de mauvaises nouvelles à vous annoncer. Le fondateur d’Elliott Management – une société qui gère environ 56 milliards de dollars d’actifs – affirme que l’économie américaine traverse une « période extraordinairement dangereuse et déroutante ».

Outre l’environnement macroéconomique difficile, M. Singer cite les valorisations élevées, les perspectives de rendements dérisoires dans l’immobilier et les actifs financiers et le « risque significatif de récession » comme autant de vents contraires qui assombrissent les perspectives.

Ce n’est pas comme si Singer ne savait pas de quoi il parle. Outre sa fortune personnelle de ~5,5 milliards de dollars, M. Singer avait prévu la crise des prêts hypothécaires à risque de 2008 et lancé un avertissement sur l’inflation post-pandémique au début de la crise de Covid-19.

Cela ne veut pas dire que M. Singer range sa boutique et met fin à ses activités d’investissement en actions. Malgré les craintes de récession, il reste très investi dans certains titres. Nous avons passé au crible quelques actions de son portefeuille. TipRanks pour voir si les experts de la Bourse sont d’accord pour dire que ce sont des actions qui valent la peine d’être conservées en ce moment. Il s’avère qu’ils pensent également qu’il s’agit d’actions à détenir ; les deux sont classées en tant que Strong Buys par le consensus des analystes. Voyons pourquoi.

Endeavor Group Holdings (EDR)

Singer pense peut-être que la récession est imminente, mais il croit manifestement que les gens vont continuer à consommer beaucoup de divertissements. Une partie de son portefeuille – 3 000 000 d’actions, d’une valeur d’environ 67 millions de dollars au cours actuel du marché – est consacrée à Endeavor, une entreprise mondiale de divertissement, de sport et de contenu.

La société est l’un des acteurs les plus importants et les plus influents du secteur du divertissement. Elle représente et gère une clientèle variée, composée d’athlètes, d’acteurs, de musiciens et d’autres professionnels de la création. Outre la représentation de talents, Endeavor propose des services de gestion d’événements, de marketing et d’octroi de licences. En outre, elle possède et exploite plusieurs propriétés médiatiques, sociétés de production et plateformes de diffusion en continu, avec des filiales telles que l’Ultimate Fighting Championship (UFC), les Professional Bull Riders (PBR) et l’Euroleague.

Endeavor a enregistré des résultats mitigés dans sa dernière déclaration financière – pour le 1er trimestre 23. Le chiffre d’affaires a augmenté de 8,8 % en glissement annuel pour atteindre 1,6 milliard de dollars, dépassant de 30 millions de dollars les prévisions de la Bourse, bien que le BPA de 0,03 $ soit inférieur aux 0,10 $ attendus par les analystes.

Cela dit, depuis la fin du trimestre, la société a pris des mesures importantes qui pourraient changer la donne. En avril, Endeavor a annoncé un accord visant à combiner l’UFC et la WWE pour former une nouvelle société mondiale de sport et de divertissement, dont la valeur est estimée à 21 milliards de dollars ou plus. La WWE sera la société mère, mais Endeavor détiendra une participation de 51 % dans l’entreprise. Le même mois, la société a annoncé un accord pour la vente de son activité d’éducation sportive IMG Academy pour 1,25 milliard de dollars.

Ces transactions confirment la thèse haussière de Brian Kraft, analyste à la Deutsche Bank, pour la société basée à Beverly Hills, en Californie.

« Nous continuons de penser qu’Endeavor est un investissement intéressant compte tenu de son positionnement séculaire favorable, de ses faibles multiples de valorisation et de ses perspectives de croissance attrayantes », a récemment écrit Kraft. « Cependant, nous apprécions d’autant plus Endeavor que la société a annoncé deux transactions de désendettement et de déblocage de valeur (la fusion UFCWWE et la vente de l’IMG Academy). En outre, ces opérations de désendettement permettront à Endeavor de commencer à restituer du capital aux actionnaires cette année et, à ce titre, la société a annoncé un programme initial de rachat d’actions de 300 millions de dollars, ainsi que des plans pour lancer un dividende (jusqu’à 25 millions de dollars) au prochain trimestre. »

Ces commentaires soutiennent la note d’achat de Kraft, tandis que son objectif de prix de 35 $ suggère que les actions grimperont d’environ 57 % au cours de l’année à venir. (Pour voir le parcours de Kraft, cliquez ici)

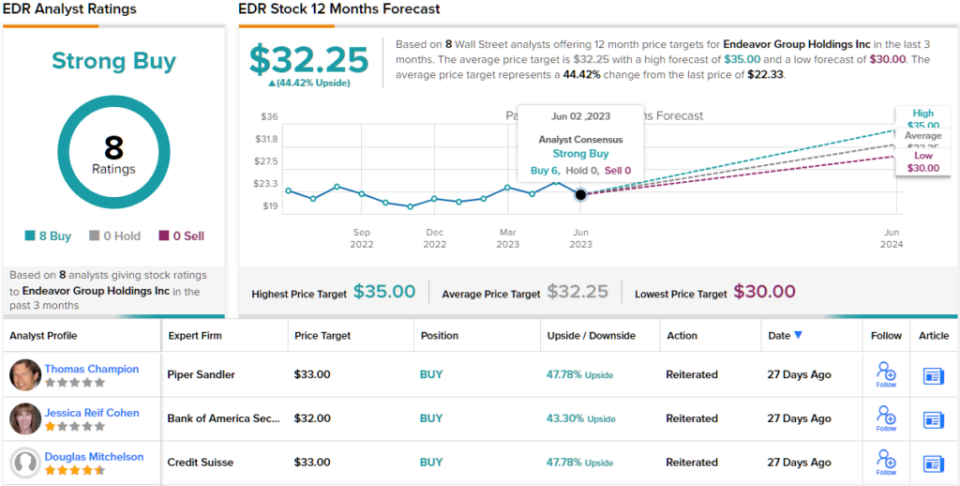

Tous les collègues de Kraft sont d’accord sur ce point. En se basant uniquement sur les achats – 8 au total – l’action bénéficie d’une note de consensus Strong Buy. A 32,25 $, l’objectif moyen implique que les actions s’apprécieront de 44% sur une période de 12 mois. (Voir Prévisions pour l’action EDR)

Noble Corporation (NE)

Passons maintenant du divertissement à l’industrie de l’énergie et à Noble Corporation, l’un des plus grands entrepreneurs de forage en mer au monde. En activité depuis plus d’un siècle, Noble est devenue, à partir d’une seule plateforme, une source incontournable pour les sociétés d’exploration et de production qui cherchent à exploiter les réserves de pétrole et de gaz en mer. La société exploite une flotte moderne d’appareils de forage, notamment des navires de forage à positionnement dynamique, des semi-submersibles et des jackups, qui sont équipés de technologies de pointe pour garantir la sécurité et l’efficacité des opérations dans des environnements offshore difficiles.

La société est présente dans le monde entier, desservant les principaux marchés du pétrole et du gaz en Amérique, en Europe, au Moyen-Orient, en Afrique et dans la région Asie-Pacifique, et sa proposition de valeur l’a manifestement bien servie au cours du trimestre le plus récent – pour le premier trimestre 2023.

Le chiffre d’affaires a atteint 610 millions de dollars, soit une augmentation de 190,5 % en glissement annuel, dépassant de 73 millions de dollars l’estimation consensuelle. Le BPA ajusté de 0,19 $ a également dépassé les prévisions de 0,11 $. Pour l’ensemble de l’année 2023, la société est restée fidèle à ses prévisions précédentes, à savoir un chiffre d’affaires total compris entre 2,35 et 2,55 milliards de dollars. Le consensus prévoyait 2,42 milliards de dollars. Au début du mois de mai, Noble a déclaré que son carnet de commandes s’élevait à 4,6 milliards de dollars.

Singer est manifestement très intéressé par cette société de forage en mer. Il détient une importante position NE, avec 2 850 000 actions. Celles-ci valent actuellement plus de 112 millions de dollars.

La société a également un fan en la personne de Kurt Hallead, analyste chez Benchmark, qui pense que Noble a ce qu’il faut pour résister à tout développement macroéconomique négatif. Il écrit : » Le carnet de commandes de Noble lui permet de générer environ 775 millions de dollars d’EBITDA et 250 millions de dollars de FCF en 2023, avec une hausse de plus de 50 % en 2024… Nous considérons 2023 comme une année de transition qui ouvrira la voie à de solides performances financières entre 2024 et 2027. La nature du cycle long des projets offshore offre une immunité relative aux risques macroéconomiques à court terme ».

Quantifiant cette position, Hallead considère les actions de NE comme achetées et les accompagne d’un objectif de prix de 50 dollars. L’implication pour les investisseurs ? Une hausse de 27 % par rapport aux niveaux actuels. (Pour consulter les antécédents de Hallead, cliquez ici)

Dans l’ensemble, le titre NE a fait l’objet de trois évaluations au cours des trois derniers mois, et toutes sont positives, ce qui fait de l’opinion consensuelle ici un Achat fort. Si l’on se réfère à l’objectif moyen de 53 $, dans un an, les investisseurs bénéficieront d’un rendement de 34 %. (Voir Prévisions pour les actions de NE)

Pour trouver de bonnes idées d’actions se négociant à des valorisations attrayantes, visitez TipRanks’ Meilleures actions à acheterun nouvel outil qui regroupe toutes les informations sur les actions de TipRanks.

Avertissement : Les opinions exprimées dans cet article sont uniquement celles des analystes présentés. Le contenu est destiné à être utilisé à des fins d’information uniquement. Il est très important de procéder à votre propre analyse avant d’effectuer un quelconque investissement.

Retour à l’accueil Worldnet

{kind=link}