Les exploits de certaines personnes dans la profession qu’elles ont choisie dépassent le cadre du secteur dans lequel elles opèrent et font d’elles des noms connus de tous. On peut affirmer sans risque de se tromper que même ceux qui ne s’intéressent pas au monde de l’investissement connaissent le nom de Warren Buffett.

Buffett incarne le terme d' »investisseur légendaire » probablement plus que tout autre et, compte tenu de ses décennies de succès presque inégalé en matière de sélection de titres, c’est une épithète tout à fait méritée.

Pour ceux qui cherchent à imiter une fraction du succès de Buffett et à prendre une longueur d’avance, il est judicieux de voir quelles actions figurent actuellement dans le portefeuille de l’Oracle d’Omaha. Et lorsque certaines de ces actions bénéficient également du soutien de l’une des plus grandes banques de Wall Street, comme Goldman Sachs, le message est encore plus fort : le moment est peut-être venu de passer à l’action.

Dans ce contexte, nous nous sommes penchés sur les Base de données TipRanks pour connaître les détails de trois actions qui reçoivent actuellement l’aval de Buffett et du géant bancaire. Voyons les détails.

Occidental Petroleum (OXY)

Pour notre premier nom soutenu par Buffett/Goldman, nous nous tournerons vers le secteur de l’énergie et la multinationale Occidental Petroleum. Basée à Houston, au Texas, cette société se consacre à l’exploration, à la production et à la commercialisation de pétrole et de gaz. Active depuis 1920, Occidental est devenue l’un des plus grands producteurs indépendants de pétrole et de gaz aux États-Unis. L’entreprise est également présente dans le monde entier, avec des activités importantes non seulement aux États-Unis, mais aussi au Moyen-Orient et en Amérique latine.

Grâce à son savoir-faire et à son envergure mondiale, la société a largement profité de la hausse des prix de l’énergie l’année dernière et, comme de nombreux noms dans l’un des rares secteurs à prospérer, l’action OXY a connu une année record en 2022, enregistrant des gains de 117 %. Mais ses performances ont été plus modestes cette année.

Affecté par la réduction des volumes et des prix du pétrole brut, des liquides de gaz naturel et du gaz naturel domestique, au premier trimestre, le chiffre d’affaires a chuté de 14,9 % en glissement annuel pour atteindre 7,26 milliards de dollars, dépassant de 110 millions de dollars les prévisions de la Bourse. Les bénéfices ont également chuté, avec un BPA ajusté en baisse de 48 % à 1,09 $, ce qui est inférieur à l’estimation consensuelle de 1,37 $.

Bien que le flux de trésorerie disponible ait chuté de 33 % au premier trimestre pour atteindre 1,69 milliard de dollars, cela n’a pas interrompu les activités d’achat d’actions de l’entreprise. Au cours du trimestre, Oxy a racheté pour 752 millions de dollars d’actions, ce qui lui permet de respecter son programme de rachat de 3 milliards de dollars pour 2023.

Malgré la sous-performance, Buffett reste un fan d’OXY, ce qui est un euphémisme. Les actions OXY représentent une part importante de son portefeuille et, au cours du premier trimestre, Buffett a acheté 17 355 469 actions supplémentaires. Il a notamment continué à démontrer sa confiance en mai en achetant environ 5,62 millions d’actions supplémentaires. À l’heure actuelle, les quelque 217,3 millions d’actions OXY détenues par Buffett représentent une valeur stupéfiante de 12,73 milliards de dollars, soit une participation impressionnante de 24,4 % dans l’entreprise.

La foi inébranlable de Buffett en OXY est soutenue par Neil Mehta, analyste chez Goldman Sachs, qui partage un point de vue positif sur la société. Mehta, un analyste 5 étoiles, souligne quelques raisons clés pour lesquelles OXY semble prometteuse, en notant : « Nous restons positifs sur OXY en raison de son potentiel attractif de génération de FCF (13% de rendement FCF contre 9% pour les pairs diversifiés), qui peut conduire à un rachat d’actions robuste et permettre à la société de racheter ses actions privilégiées et de simplifier sa structure d’entreprise (une priorité pour la société cette année). Nos perspectives favorables en matière de FCF sont étayées par des flux de trésorerie supérieurs au cycle moyen provenant des produits chimiques, et nous continuons d’attendre des résultats favorables en amont des opérations d’OXY dans le Permien ».

Ces commentaires étayent la note d’achat de Mehta, tandis que son objectif de prix de 77 $ permet d’espérer un rendement de 31 % sur 12 mois. (Pour consulter l’historique de Mehta, cliquez ici)

Ailleurs à Wall Street, le titre recueille 7 opinions favorables et 7 opinions défavorables, chacune, pour un consensus d’opinion d’Achat modéré. Les prévisions tablent sur des gains de 22% sur un an, sachant que l’objectif moyen se situe à 71,67 dollars. (Voir Prévisions pour l’action OXY)

Charter Communications (CHTR)

Passons maintenant de l’énergie à un grand acteur du secteur des télécommunications. Charter Communications est l’une des plus grandes entreprises de télécommunications et de médias des États-Unis. En fait, en termes d’abonnés, il s’agit du deuxième câblo-opérateur du pays. Charter propose un large éventail d’offres, notamment la télévision par câble, l’internet à haut débit et des services téléphoniques aux clients résidentiels et commerciaux. Opérant sous la marque Spectrum, l’entreprise dessert des millions de clients dans 41 États.

En plus de ses services de base, Charter s’est également aventuré sur le marché du streaming avec sa plateforme de vidéo à la demande, Spectrum TV, qui offre une large sélection de films et d’émissions de télévision aux abonnés.

Bien que le profil des bénéfices n’ait pas été à la hauteur des attentes dans le rapport du 1er trimestre 23 du mois dernier, les investisseurs ont apparemment préféré se concentrer sur les aspects positifs. Le BPA de 6,65 $ a manqué les attentes du consensus de 7,50 $, mais les revenus ont augmenté de 3,4 % en glissement annuel pour atteindre 13,65 milliards de dollars et dépasser les prévisions de la rue de 40 millions de dollars. En outre, l’EBITDA ajusté a augmenté de 2,6 % par rapport à la même période de l’année précédente pour atteindre 5,4 milliards de dollars. Au cours du trimestre, l’entreprise a également enregistré un nombre record de 686 000 ajouts nets de services sans fil.

En ce qui concerne l’implication de Buffett, il possède une grande partie des actions de CHTR. Ses 3 828 941 actions valent actuellement plus de 1,27 milliard de dollars.

Le géant des télécommunications bénéficie également du soutien de Brett Feldman, analyste chez Goldman Sachs, qui entrevoit des actions intéressantes pour les actionnaires.

« Nous restons convaincus que CHTR peut atteindre une croissance de l’EBITDA LSD en 2023, avec une accélération de la croissance au cours du deuxième semestre de l’année 23, alors que les coûts d’exploitation diminuent… Nous continuons à penser que CHTR sera en mesure de maintenir et d’augmenter progressivement ses rachats d’actions au cours des cinq prochaines années, même pendant les périodes de dépenses élevées, sur la base de nos perspectives de croissance soutenue de l’EBITDA, ce qui devrait créer une capacité d’emprunt supplémentaire que CHTR devrait utiliser pour financer les rachats d’actions. Ainsi, nous estimons qu’au cours des cinq prochaines années, CHTR rachètera près de 40 milliards de dollars d’actions, ce qui représente près de 60 % de sa capitalisation boursière », a déclaré M. Feldman.

En conséquence, Feldman attribue à l’action CHTR une note d’achat ainsi qu’un objectif de prix de 450 $. La conséquence pour les investisseurs ? Un potentiel de hausse de 35 % par rapport aux niveaux actuels. (Pour consulter les antécédents de Feldman, cliquez ici)

Le point de vue de Goldman Sachs représente les haussiers ici ; la rue montre une division nette dans les critiques pour CHTR. Sur les 16 avis d’analystes récents, il y a 7 achats, 8 conservations et 1 vente, ce qui donne une note consensuelle d’achat modéré. Si l’on se fie à l’objectif moyen de 469,65 $, les investisseurs empocheront un rendement de 41 % d’ici un an. (Voir Prévisions pour le titre CHTR)

Marsh & Mclennan Companies (MMC)

Passons maintenant à une autre société de services professionnels de renommée mondiale qui a reçu l’aval de Buffett et de Goldman Sachs. Marsh & McLennan est un acteur de premier plan dans ce domaine, spécialisé dans la gestion des risques, le courtage en assurance et les services de conseil. La société opère par l’intermédiaire de ses quatre principales filiales : Marsh, Guy Carpenter, Mercer et Oliver Wyman. Grâce à son expertise dans ces différents secteurs, Marsh & McLennan est bien placé pour fournir des solutions complètes à ses clients à l’échelle mondiale.

Marsh fournit des solutions de courtage d’assurance et de gestion des risques à ses clients, les aidant à faire face à des risques complexes tout en protégeant leurs actifs. Guy Carpenter se concentre sur le courtage en réassurance et les services de conseil stratégique, aidant les assureurs à gérer leurs besoins en réassurance. Mercer se spécialise dans le conseil en ressources humaines, offrant une large gamme de services liés aux avantages sociaux, à la gestion des talents et à la planification de la retraite. Enfin, Oliver Wyman fournit des services de conseil en gestion, aidant les clients de divers secteurs à planifier leur stratégie, à évaluer les risques et à améliorer leurs opérations.

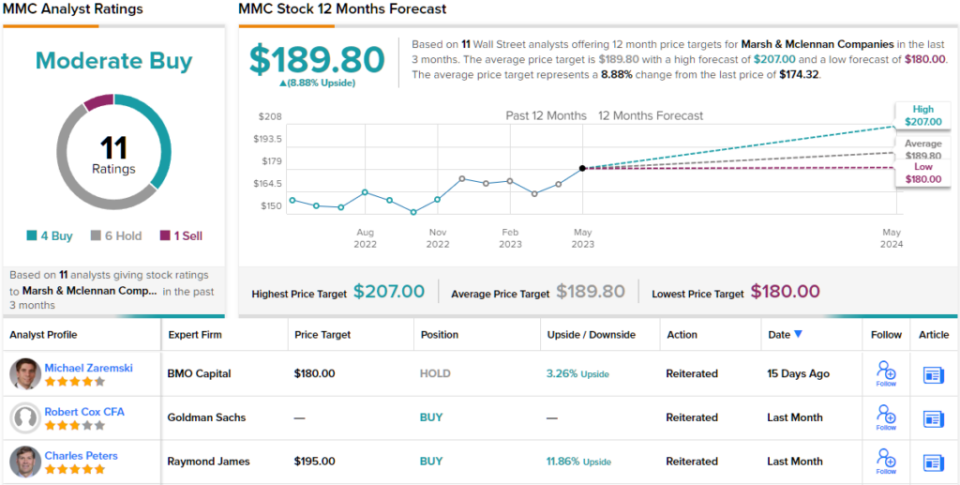

En activité depuis plus de 150 ans, MMC s’est imposée comme un nom de confiance à l’échelle mondiale, comme l’a montré le dernier trimestre de l’entreprise, le 1er trimestre 23. Stimulé par une forte exposition de ses services de risque et d’assurance, le chiffre d’affaires a augmenté de 6,3 % en glissement annuel pour atteindre 5,9 milliards de dollars, dépassant légèrement les prévisions de 40 millions de dollars. Le BPA ajusté de 2,53 $ s’est amélioré par rapport aux 2,30 $ générés au cours de la même période de l’année précédente, tout en dépassant de 0,06 $ les attentes de la Bourse. Au cours du trimestre, la société a racheté 1,8 million d’actions pour 300 millions de dollars.

Buffett entre ici en scène par le biais des 404 911 actions MMC qu’il détient actuellement. Au cours actuel, elles valent plus de 70,58 millions de dollars.

La société de services internationaux a également un fan en la personne de Robert Cox, analyste chez Goldman. En parcourant l’imprimé du premier trimestre, M. Cox trouve de nombreux points rassurants qui lui permettent de rester à bord.

« Nous considérons les résultats de MMC au 1er trimestre 23 comme une preuve supplémentaire que la société tire parti de conditions de courtage P&C solides, que les investissements dans les talents produisent des résultats et que les marges devraient continuer à augmenter de manière significative avec de nouvelles économies de dépenses identifiées », a expliqué l’analyste. « Le dépassement de la croissance organique des SIF au cours du trimestre, combiné à nos attentes d’une légère décélération de la croissance des prix et de l’exposition aux risques en assurance dommages, nous amène à relever notre estimation de la croissance organique des SIF pour l’exercice 23 de 50 points de base à +9,7% (+7,1% hors revenus des investissements fiduciaires). »

En traduisant ces réflexions en notes et en chiffres, Cox considère les actions de MMC comme un achat, soutenu par un objectif de prix de 202 $. Si cet objectif est atteint, les investisseurs peuvent s’attendre à une hausse de 16 % par rapport aux niveaux actuels. (Pour consulter les antécédents de Cox, cliquez ici)

Si l’on examine la répartition du consensus, 3 analystes rejoignent Cox dans le camp des haussiers et, avec 6 conservations et 1 vente supplémentaires, le titre bénéficie d’une note de consensus d’achat modéré. A 189,80 $, l’objectif moyen implique que les actions ont une marge de croissance de ~9% au cours des prochains mois. (Voir Prévisions pour l’action MMC)

Pour trouver de bonnes idées d’actions se négociant à des valorisations attrayantes, visitez TipRanks’ Meilleures actions à acheter, un outil récemment lancé qui réunit toutes les informations sur les actions de TipRanks.

Avertissement : Les opinions exprimées dans cet article sont uniquement celles des analystes présentés. Le contenu est destiné à être utilisé à des fins d’information uniquement. Il est très important de procéder à votre propre analyse avant d’effectuer un quelconque investissement.

Retour à l’accueil Worldnet

{kind=link}