Il y a deux ans, le 28 mars, l’Afrique du Sud est entrée dans une période de blocage dur. À l’époque, beaucoup pensaient que cela ne durerait que quelques semaines, voire quelques mois tout au plus. Au lieu de cela, la pandémie de Covid-19 est toujours parmi nous.

Lisez :

Alors que nous essayons toujours de comprendre les implications à court et à long terme de la pandémie en cours, nous devons maintenant aussi considérer comment la brutale invasion russe de l’Ukraine va changer l’ordre économique et politique mondial.

En d’autres termes, le monde a été confronté à deux crises profondes en l’espace de deux ans. Elles vont provoquer des changements profonds, mais lesquels exactement ? Comprendre le présent est déjà difficile. Prédire l’avenir est presque impossible.

De nombreux commentaires parlent aujourd’hui de la division du monde en deux blocs, l’un dirigé par l’Amérique et l’autre par la Chine (rejointe par la Russie et d’autres États non libéraux).

La place de l’Afrique du Sud n’est pas claire.

Les élites commerciales locales et la classe moyenne ont tendance à regarder vers l’Ouest, mais de nombreux dirigeants politiques regardent vers l’Est.

Les professionnels étudient la logistique

Néanmoins, l’une des conséquences probables est l’importance accrue accordée à la résilience et à la sécurité de l’approvisionnement par rapport à la vitesse, à l’efficacité et au coût. Toute personne gérant une entreprise réfléchira attentivement à la provenance de ses intrants essentiels, aux risques de perturbation et aux mesures nécessaires pour éviter toute perturbation (les gouvernements devraient faire de même).

Les pénuries de puces électroniques ont entravé la production automobile au cours des 18 derniers mois, par exemple, mais plus récemment, les constructeurs allemands se sont retrouvés à court d’une pièce beaucoup moins sophistiquée importée d’Ukraine, le modeste mais crucial faisceau de câbles.

Le général Omar Bradly, héros américain de la Seconde Guerre mondiale, aurait noté que « les amateurs parlent de tactique tandis que les professionnels étudient la logistique ».

Les généraux russes semblent l’avoir oublié en planifiant leur invasion de l’Ukraine, les soldats manquant de nourriture et de munitions et les chars restant bloqués sans carburant, mais les chefs d’entreprise ne voudront pas être pris de court une nouvelle fois.

Cela dit, une grande partie de la pression exercée sur les chaînes d’approvisionnement mondiales reste la demande extraordinaire de biens par rapport au passé. C’est l’une des conséquences de la pandémie qui est toujours d’actualité. La demande de biens, en particulier de la part des consommateurs américains, est toujours bien supérieure aux tendances antérieures à la pandémie. Les dépenses en services se sont redressées mais ne sont pas revenues au niveau qu’elles auraient atteint en l’absence de la pandémie. Vu sous cet angle, les chaînes d’approvisionnement ont en fait remarquablement bien fonctionné pour produire et expédier des quantités record de marchandises. Mais pas suffisamment pour éviter les pénuries, les énormes hausses de prix et les délais de livraison prolongés.

Dépenses de consommation américaines en biens et services, rebasées

Source : Refinitiv Datastream

Aucune de ces deux crises mondiales n’est terminée.

La Chine a de nouveau eu recours à des mesures de confinement rigoureuses pour limiter la propagation du virus. Mais dans la plupart des autres pays, il est heureusement devenu un bruit de fond grâce à la vaccination généralisée, à l’immunité conférée par une infection antérieure, à de meilleures options thérapeutiques, à des souches moins graves et, franchement, à la volonté des gens de reprendre le cours de leur vie. Il reste à voir si nous sommes vraiment au bout de la pandémie, mais il y a des raisons d’être optimiste.

Les fermetures dures des grandes villes chinoises, dont Shanghai et Shenzhen, vont ajouter une pression supplémentaire sur les chaînes d’approvisionnement.

La Chine est l’usine du monde et le restera encore longtemps, même si les entreprises commencent à se diversifier dans un pays où la politique est devenue moins prévisible et la géopolitique plus incertaine.

La guerre en Ukraine fait également rage sans qu’une fin immédiate soit en vue, même si la Russie semble avoir renoncé à certains de ses objectifs de guerre initiaux. La réaction du marché – avec des actions en hausse depuis les premiers jours de l’invasion – semble indiquer que les investisseurs pensent que les pires scénarios sont moins probables.

La Fed change de cap

Cependant, en arrière-plan, un autre changement important est en cours.

Les banques centrales, avec en tête la Réserve fédérale américaine, sont devenues des faucons, ce qui signifie qu’elles veulent agir pour maîtriser une inflation élevée.

La jauge d’inflation préférée de la Fed a atteint son plus haut niveau depuis quatre décennies à 6,4 % en février. Bien que les prix des carburants fassent partie de l’histoire, l’inflation de base excluant les aliments et les carburants était de 5,4 %. Dans la zone euro, l’inflation a atteint 7,5 % en mars, le taux le plus élevé depuis la création de la monnaie unique en 1999. La flambée des prix de l’énergie a joué un rôle plus important dans l’inflation de la zone euro qu’aux États-Unis, mais l’inflation de base a néanmoins atteint un niveau record de 2,9 %.

Face à une inflation historiquement élevée et à des taux de chômage historiquement bas, les banques centrales devraient continuer à resserrer leur politique malgré des perspectives de croissance de plus en plus incertaines. Pendant la majeure partie des 14 dernières années, les banques centrales, en particulier la Fed, ont été considérées comme les amies des investisseurs. Cela a été particulièrement vrai il y a deux ans, lorsqu’elles ont déclenché des mesures de relance inimaginables en réponse au choc Covid.

Plus maintenant. Ce qui nous attend sera de plus en plus un compromis entre le maintien de la croissance et la réduction de l’inflation. Tout porte à croire que la Fed et ses partenaires vont désormais se concentrer sur ce dernier.

Pas de trimestre donné

Malgré le risque de taux d’intérêt, la plupart des principaux indices de référence des actions mondiales ont été positifs en mars, la Chine constituant une exception notable. Toutefois, le rendement des actions mondiales au premier trimestre a été résolument négatif. Outre le choc de la guerre, les marchés d’actions ont dû tenir compte de la hausse des taux d’intérêt.

Le premier trimestre a été encore pire pour les obligations. La hausse des anticipations de taux d’intérêt a fait bondir les rendements. Le rendement de référence du Trésor américain à 10 ans a atteint 2,32 % à la fin du mois de mars, après avoir commencé l’année à 1,4 %. Les rendements à court terme ont augmenté plus rapidement, ce qui a entraîné un aplatissement de la courbe des rendements. Le rendement du Trésor américain à deux ans a encore terminé le trimestre à 2,28 %, après avoir commencé à 0,7 %. Les rendements ont également augmenté dans d’autres pays développés, et la part des obligations à rendement négatif s’est rapidement réduite, passant d’un pic de 18 000 milliards de dollars à quelques chiffres seulement.

L’appréciation de 8 % du rand par rapport au dollar depuis le début de l’année a aggravé les pertes des actifs mondiaux pour les investisseurs sud-africains.

Heureusement, les obligations et les actions sud-africaines ont été positives, de sorte qu’un portefeuille diversifié aurait raisonnablement bien résisté.

Le FTSE/JSE Capped SWIX a enregistré une performance de 1,5 % en mars, de 6,7 % depuis le début de l’année et de 20 % sur un an. Les obligations sud-africaines ont enregistré une performance de 1,8 % au premier trimestre, malgré la volatilité des rendements locaux et la grande liquidation des obligations mondiales. Le rendement de 12 % sur 12 mois est largement supérieur à celui des liquidités.

Comme les obligations, les actions et la monnaie ont été soutenues par les prix élevés des matières premières, elles sont toutes à risque si ces prix chutent brusquement.

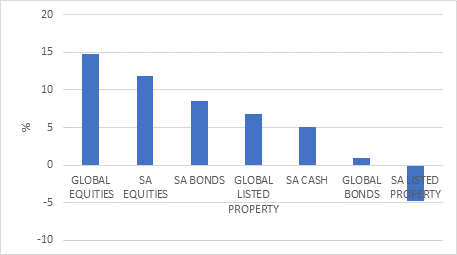

Un an ou trois

Si nous examinons les rendements sur trois ans, couvrant les derniers jours de la pré-pandémie, le krach Covid et la reprise, ainsi que la guerre en Ukraine, une image intéressante se dessine.

Rendements annualisés sur trois ans des classes d’actifs en rand, en %.

Source : MSCI, FTSE, JSE, Bloomberg, Refinitiv

Les actions mondiales ont enregistré un rendement de 14 % par an au cours des trois dernières années en dollars américains, tel que mesuré par l’indice MSCI All Country World. Il s’agit d’un résultat remarquablement bon compte tenu des turbulences auxquelles l’économie mondiale a été confrontée.

En ce qui concerne les obligations mondiales, il convient de noter que la hausse annoncée du rendement de référence américain à 10 ans le ramène pratiquement au niveau d’il y a trois ans. L’équivalent britannique est environ 60 points de base plus élevé qu’il y a trois ans. En Allemagne, le taux se négocie désormais à 0,5 %, alors qu’il était d’environ 0 % en avril 2019. Il a passé la majeure partie des trois années suivantes immergé sous 0 %.

Alors que les rendements des obligations mondiales étaient fantastiques lorsque les rendements baissaient, la récente hausse des rendements a pratiquement effacé le rendement des trois dernières années.

Rendements des obligations d’État en monnaie locale à 10 ans, en %.

Source : Refinitiv Datastream

Les actions sud-africaines (FTSE/JSE Capped SWIX) ont dégagé une performance annualisée de 12 % sur les trois ans écoulés à la fin mars. Cela représente environ 7 % de plus que l’inflation et correspond au rendement réel moyen à long terme (120 ans).

Cependant, la réalité est qu’il y a très peu d’années où les rendements des actions correspondent à la moyenne historique.

La moyenne est composée d’années fastes, d’années négatives et d’années où il ne se passe pas grand-chose. Mais les années moyennes sont rares.

Cela implique que vous devez rester investi pendant plusieurs années pour profiter des bonnes années lorsqu’elles se produisent. Cela implique également que vous devez traverser les mauvaises années, car nous ne pouvons pas prédire quelles années seront bonnes ou mauvaises.

C’est particulièrement vrai pour les rendements des biens immobiliers locaux cotés. Malgré un gain de 26 % au cours de l’année écoulée, le rendement annuel sur trois ans de l’indice FTSE/ JSE All Property est de -4 %. La comparaison est mauvaise avec le rendement réel moyen sur 30 ans, qui est d’environ 6 %.

Les obligations sud-africaines ont rapporté 8,5 % par an, bien au-delà de l’inflation et malgré la perte par le gouvernement de sa dernière note de crédit de qualité en mars 2020. Les troubles de juillet 2021 n’ont pas non plus entamé de manière significative les rendements obligataires. Étant donné que le meilleur indicateur des rendements obligataires futurs est tout simplement le rendement que vous payez aujourd’hui, les perspectives de rendements obligataires restent attrayantes, notamment en raison de l’amélioration des fondamentaux nationaux.

Les rendements du marché monétaire sont liés aux taux d’intérêt à court terme en vigueur. Lorsque la Banque de réserve sud-africaine a abaissé ses taux de manière agressive il y a deux ans, les rendements du marché monétaire ont suivi. Ils vont maintenant suivre le taux repo à la hausse, mais à ce stade, ils sont toujours en retard sur l’inflation. Il est également peu probable que nous revenions à la situation d’avant 2020, lorsque les taux d’intérêt à court terme étaient supérieurs de 2 à 3 % à l’inflation, offrant des rendements réels sans risque attrayants.

En d’autres termes, l’éternel compromis risque-rendement est de retour.

Enfin, à la fin du mois de mars, le rand n’était que légèrement plus faible par rapport au dollar qu’il y a trois ans et pas très loin du niveau d’il y a six ans. L’idée selon laquelle le rand baisse toujours et augmente les rendements mondiaux pour les Sud-Africains est tout simplement fausse. La tendance à long terme est plus faible, mais il peut y avoir de longues périodes de mouvement latéral ou d’appréciation. Il faut en tenir compte.

En résumé

Le monde a subi des chocs importants au cours des deux dernières années et connaît des changements économiques et politiques que nous ne comprenons pas encore complètement. Pourtant, les retours sur investissement ont été plutôt bons. Les investisseurs qui ont ignoré le bruit et se sont tenus à leur stratégie ont bien fait.

Il est facile de se laisser emporter par les mauvaises nouvelles du moment, mais avec le changement, il y a toujours des opportunités d’investissement.

Il ne s’agit pas d’extrapoler aveuglément les tendances, car ce qui a fonctionné dans le passé pourrait ne pas fonctionner aussi bien à l’avenir. Mais une diversification appropriée, la surveillance des valorisations et la patience sont des facteurs déterminants pour atteindre le résultat souhaité.

Izak Odendaal est un stratège en matière d’investissement chez Old Mutual Wealth.

Retour à l’accueil Worldnet

{kind=link}